Të Huajt në Shqipëri: Rregullat e Reja të 2026, Tatimi 0 për qind dhe Rezidenca Fiskale

Qëndrimi dhe punësimi i shtetasve të huaj në Shqipëri rregullohen nga një kuadër ligjor që ndryshon vazhdimisht.

Në prill të 2026 dolën ndryshime konkrete: procedura të reja, kategori të reja lejesh dhe thjeshtëzime të proceseve ekzistuese. Disa prej tyre prekin drejtpërdrejt të huajt që jetojnë këtu sot.

Por ndryshimet administrative janë vetëm një pjesë e çështjeve për qëndrimin e të huajve në Shqipëri. Çdo i huaj që punon ose hap biznes në Shqipëri ka pyetje tatimore që shpesh mbeten pa u sqaruar: si funksionon tatimi mbi fitimin konkretisht, çfarë do të thotë rezidenca fiskale dhe çfarë norma kontributesh paguhen. Ky artikull trajton të dyja.

Nëse po kërkoni informacion mbi hapjen e biznesit, prokurën e posaçme dhe hapat e regjistrimit, lexoni fillimisht artikullin tonë mbi të huajt. Ky artikull e plotëson atë.

Çfarë Ndryshoi me VKM Nr. 240, Datë 01.04.2026

Vendimi ndryshon dhe plotëson VKM 858 të vitit 2021, akti kryesor që rregullon hyrjen, qëndrimin dhe trajtimin e të huajve në Shqipëri. Efektet janë të menjëhershme.

Afati i daljes pas skadimit të dokumentit

Kur skadon dokumenti mbi bazën e të cilit qëndroni në Shqipëri, keni tre ditë kalendarike për të dalë nga territori. Kjo vlen nëse qëndroni pa vizë ose me vizë aktive të Schengen, SHBA apo Mbretërisë së Bashkuar. Qëndrimi pas këtij afati e kategorizon personin si të huaj pa status të rregullt qëndrimi, me pasoja administrative.

Leja provizore brenda ditës

Sapo dorëzoni kërkesën për leje qëndrimi ose leje unike, autoriteti i kufirit dhe migracionit lëshon leje provizore brenda një dite pune. Ajo ka vlefshmëri një muaj dhe zgjatet automatikisht derisa të merret vendimi final. Bankat, organet tatimore dhe institucione të tjera e njohin atë si dokument zyrtar qëndrimi gjatë periudhës së shqyrtimit.

Mundësia e riaplikimit pas refuzimit

Nëse kërkesa refuzohet, keni 30 ditë nga data e vendimit për të riaplikuar pa e filluar procedurën nga e para. Shumë refuzime vijnë nga mangësi dokumentacioni që mund të korrigjohen brenda këtij afati.

Certifikata e Regjistrimit për shtetasit e BE-së

Ky është ndryshimi me ndikimin më të gjerë. Shtetasit e vendeve të Bashkimit Evropian që qëndrojnë në Shqipëri për periudha mbi tre muaj kanë tani procedurë të posaçme. Deri tani ndiqnin të njëjtat procedura si çdo i huaj tjetër.

Certifikata e Regjistrimit lëshohet pa tarifë. Aplikimi bëhet online nëpërmjet portalit e-Albania. Dokumentet kryesore janë pasaporta ose letërnjoftimi i vlefshëm, dëshmi e hyrjes në territorin shqiptar, deklarata e adresës dhe fotografia. Klasifikimi bëhet sipas kategorisë: punëmarrës ose i vetëpunësuar, person me burime të mjaftueshme financiare, student ose anëtar familjeje i shtetasit të BE-së. Verifikimi bëhet brenda dy ditëve pune dhe certifikata lëshohet në format elektronik.

Kartëqëndrimi për anëtarët e familjes jo-BE

Anëtarët e familjes me shtetësi jashtë BE-së trajtohen tani me procedurë të posaçme, gjithashtu pa tarifë dhe online. Kërkohen pasaporta, certifikata e martesës ose bashkëjetesës (e legalizuar ose me apostile dhe e përkthyer në shqip) dhe kopja e certifikatës së regjistrimit të shtetasit të BE-së. Karta revokohet nëse shtetasi i BE-së nuk plotëson më kriteret e qëndrimit, nëse lidhja familjare ka pushuar ose nëse janë paraqitur dokumente të falsifikuara.

Leja unike për punëtor shtëpie

Kategori e re e lejes unike për shtetas të huaj të punësuar si punëtorë shtëpie nga punëdhënës fizikë. Kërkohet miratim punësimi online nga Agjencia Kombëtare e Punësimit dhe Aftësive (AKPA) dhe kontratë pune sipas Kodit të Punës. Pas lëshimit të kartës biometrike, i huaji regjistrohet në sistemin e AKPA-s brenda dhjetë ditëve kalendarike.

Rinovimi i lejes bëhet më i thjeshtë

Gjatë rinovimit, dokumentacioni nga vendi i origjinës i dorëzuar gjatë aplikimit të parë nuk duhet të rilëshohet. Ky detyrim vlen vetëm për aplikimin e parë. Kur martesa është lidhur jashtë Shqipërisë dhe certifikatat e freskëta nuk mund të dorëzohen, pranohet si zëvendësim deklaratë e përbashkët noteriale e gjashtë muajve të fundit, bërë para noterit shqiptar.

Shtetasit ukrainas: qëndrim pa leje deri në mars 2027

Vendimi Nr. 257, datë 10.04.2026 parashikon që shtetasit e Ukrainës mund të hyjnë pa vizë dhe të qëndrojnë pa leje qëndrimi deri më 30 mars 2027. Kjo vlen si për ata që hyjnë pas hyrjes së vendimit në fuqi, ashtu edhe për ata që ndodhen tashmë në territorin shqiptar. Vendimi i mëparshëm Nr. 169, datë 18.03.2022, shfuqizohet.

Tatimi mbi Fitimin

Ligji nr. 29/2023 “Për tatimin mbi të ardhurat”, në fuqi nga 1 janari 2024, është akti tatimor kryesor për çdo biznes në Shqipëri, shqiptar apo i huaj.

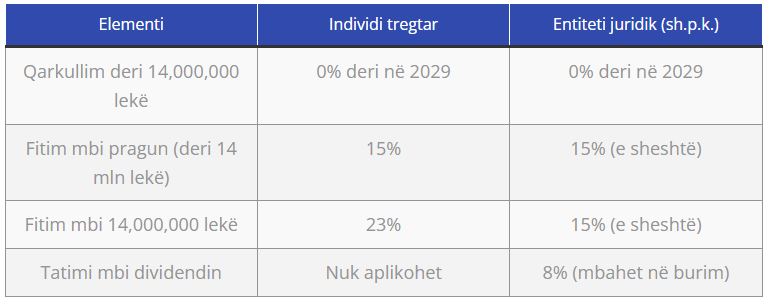

Norma 0% deri në 2029

Neni 69 i ligjit parashikon normën 0% mbi tatimin e fitimit deri më 31 dhjetor 2029 për çdo individ tregtar, të vetëpunësuar ose entitet juridik (sh.p.k. si forma më e zakonshme) me qarkullim vjetor deri në 14,000,000 lekë, rreth 140,000 euro. Forma juridike nuk ka rëndësi. Lloji i aktivitetit nuk ka rëndësi.

Vendimi nr. 52, datë 27 qershor 2024, i Gjykatës Kushtetuese konfirmoi se edhe profesionet e lira (mjekë, avokatë, arkitektë) përfitojnë nga norma 0% nëse qarkullimi qëndron nën 14,000,000 lekë. Kufizimi i mëparshëm nëpërmjet VKM 753/2023 është i pavlefshëm.

Si ndryshon tatimi mbi pragun 14 milion lekë

Mbi kufirin 14,000,000 lekë, dy format ndahen. Kufiri i 14,000,000 lekë mbi pragun i referohet fitimit të tatueshëm, jo qarkullimit. Mund të keni qarkullim 20,000,000 lekë por fitim 9,000,000 lekë: tatimi mbetet zero.

Lehtësira të tjera tatimore

Ligji parashikon edhe mundësinë e bartjes së humbjeve tatimore deri në pesë vjet. Nëse biznesi mbyllet me humbje gjatë vitit, ajo shumë kompensohet me fitimet e viteve të ardhshme. Gjithashtu, borxhet e paarkëtuara zbriten nga baza tatimore në mënyrë progresive: 20% pas 6 muajsh, 40% pas 12 muajsh, deri në 85% pas 36 muajsh.

Tatimi zero nuk do të thotë zero detyrime

Norma 0% mbi fitimin nuk ju çliron nga deklarimi. Çdo biznes dorëzon deklaratën tatimore vjetore brenda 31 marsit të vitit pasardhës. Mospërmbushja sjell penalitete administrative, edhe kur nuk ka tatim për të paguar. Biznesi gjithashtu mban librat kontabël dhe dokumentacionin e fiskalizimit.

TVSH-ja dhe Fiskalizimi

Kur bëhet i detyrueshëm regjistrimi në TVSH

Regjistrimi si subjekt i TVSH-së bëhet i detyrueshëm kur qarkullimi vjetor i biznesit kalon 10,000,000 lekë. Nën këtë kufi, regjistrimi është vullnetar por mund të jetë i dobishëm. Nëse klientët tuaj kryesorë janë biznese të regjistruara në TVSH, fakturimi me TVSH u mundëson atyre ta zbresin atë, gjë që ju bën më konkurrues. Norma standarde e TVSH-së është 20%. Disa sektorë aplikojnë normën e reduktuar 6%, ndërmjet tyre akomodimi turistik.

Detyrimet e fiskalizimit

Çdo biznes i regjistruar ka detyrim fiskalizimi: çdo faturë shitjeje lëshohet nëpërmjet sistemit elektronik të Drejtorisht së Përgjithshme të Tatimeve. Kjo vlen pavarësisht madhësisë ose formës juridike. Mospërmbushja sjell gjoba administrative.

Rezidenca Fiskale

Leja e qëndrimit dhe rezidenca fiskale nuk janë e njëjta gjë. Leja e qëndrimit rregullon ku jetoni ligjërisht. Rezidenca fiskale rregullon ku tatohen të ardhurat tuaja. Ngatërrimi i tyre ka pasoja direkte.

Kriteret ligjore

Neni 8 i ligjit nr. 29/2023 parashikon dy kushte. Mjafton plotësimi i njërit.

Kushti i parë: 183 ditët

Keni qëndruar në Shqipëri 183 ditë ose më shumë gjatë vitit kalendarik, të vazhdueshme ose jo. Nuk kërkohet leje qëndrimi aktive. Numërohen ditët kalendarike duke përfshirë ditën e hyrjes dhe të daljes.

Kushti i dytë: qendra e interesave jetike

Edhe nëse qëndroni më pak se 183 ditë, jeni rezident fiskal nëse qendra e interesave tuaja jetike është në Shqipëri: familja kryesore, shtëpia e banimit kryesor, aktiviteti ekonomik kryesor ose veprimtaria e rregullt. Ky kriter vlerësohet nga autoritetet tatimore duke analizuar ansamblimin e rrethanave, jo një element të vetëm.

Çfarë ndryshon praktikisht

Si rezident fiskal i Shqipërisë, të gjitha të ardhurat tuaja botërore, kudo që gjenerohen, i nënshtrohen tatimit shqiptar. Qiraja nga apartamenti jashtë vendit, dividendët nga shoqëria juaj në Europë, honoraret nga klientët e huaj: të gjitha hyjnë në bazën e tatueshme. Si jorezident fiskal, tatohen vetëm të ardhurat me burim shqiptar.

Marrëveshjet e shmangies së taksimit të dyfishtë

Shqipëria ka nënshkruar marrëveshje me shumicën e vendeve europiane, ndërmjet tyre Italinë, Gjermaninë, Francën, Greqinë dhe Turqinë. Këto marrëveshje kanë dy funksione: rregullojnë se cili shtet ka të drejtën e parë të tatimit, dhe eliminojnë taksimin e dyfishtë duke i njohur vëndit të rezidencës tatimin e paguar jashtë. Por kjo nuk ndodh automatikisht: kërkon dokumentacion dhe procedurë specifike. Nëse vendi juaj i origjinës nuk ka marrëveshje me Shqipërinë, të ardhurat mund të tatohen dy herë pa mundësi kompensimi.

Kontributet Shoqërore dhe Shëndetësore

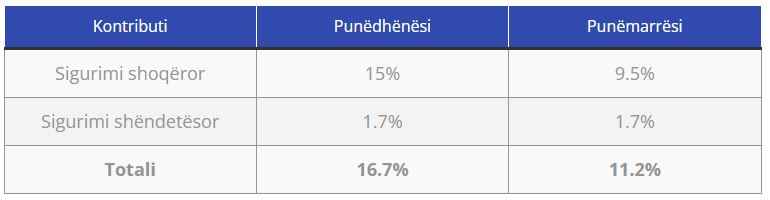

Çdo i huaj që punon ligjërisht në Shqipëri ka detyrim kontributesh shoqërore dhe shëndetësore. Ky detyrim nuk lidhet me shtetësinë, por me statusin e punësimit. Tatimi 0% mbi fitimin nuk e eliminon këtë detyrim.

Normat si i punësuar

Baza minimale e llogaritjes është paga minimale kombëtare, aktualisht 50,000 lekë bruto në muaj.

Punonjës me pagë bruto 100,000 lekë/muaj. Punëdhënësi paguan 16,700 lekë kontribute. Punonjësi mban 11,200 lekë. Kosto totale mujore e punëdhënësit: 116,700 lekë.

Normat si individ tregtar ose ortak aktiv

Nëse kryeni funksione aktive në biznes (drejtim, administrim ose veprimtari operative të rregullt), keni detyrim kontributesh pavarësisht nëse tërhiqni ose jo pagë. Baza minimale është paga minimale kombëtare. Nëse zgjidhni të deklaroni pagë më të lartë, kontributet llogariten mbi atë bazë.

Marrëveshjet dypalëshe të sigurimeve shoqërore

Shqipëria ka marrëveshje me disa vende, ndërmjet tyre Italinë, Turqinë dhe Maqedoninë e Veriut. Kontributet e paguara në njërin vend njihen nga vendi tjetër dhe mblidhen për efekt pensioni. Nëse vendi juaj i origjinës nuk ka marrëveshje me Shqipërinë, kontributet paguhen në të dyja vendet pa mundësi kompensimi. Kjo duhet verifikuar para fillimit të punësimit.

Nga Praktika Jonë

Çdo situatë ka specifikat e veta. Por pyetjet kthehen shpesh. Ja tre prej tyre.

Konsulenti me sh.p.k. nën pragun e qarkullimit

Një konsulent i huaj operon nga Tirana dhe u shërben klientëve jashtë Shqipërisë. Qarkullimi vjetor i sh.p.k.-së është rreth 90,000 euro, nën limitin 140,000 Euro. Tatimi mbi fitimin deri në fund të vitit 2029 është zero. Nëse shpërndan 30,000 euro si dividend, paguan 2,400 euro tatim mbi dividendin. Krahasuar me normat e vendeve europiane perëndimore, diferenca është e matshme dhe plotësisht e ligjshme.

Sh.p.k. me qarkullim mbi pragun

Një sh.p.k. tregtare ka qarkullim vjetor 20,000,000 lekë, mbi pragun 14,000,000 lekë. Norma 0% nuk aplikohet. Tatimi mbi fitimin është 15% e sheshtë mbi të gjithë fitimin e tatueshëm, pavarësisht shumës. Nëse fitimi i tatueshëm është 5,000,000 lekë, tatimi është 750,000 lekë. Nëse fitimi është 18,000,000 lekë, tatimi është 2,700,000 lekë.

Individi tregtar me fitim mbi 14,000,000 lekë

Një individ tregtar ka qarkullim vjetor 20,000,000 lekë dhe fitim të tatueshëm 18,000,000 lekë. Tatimi llogaritet me dy fashë. Mbi fitimin deri në 14,000,000 lekë aplikohet norma 15%, ose 2,100,000 lekë. Mbi pjesën e fitimit që kalon 14,000,000 lekë, pra mbi 4,000,000 lekë, aplikohet norma 23%, ose 920,000 lekë. Tatimi total: 3,020,000 lekë. E njëjta sh.p.k. me të njëjtat shifra do të paguante vetëm 2,700,000 lekë.

Shuma 14 milion lekë si kufiri i qarkullimit për një biznes nëse paguan ose jo tatim është rastësore dhe pa asnjë lidhje me fashat e tatimit të personit fizik: fitimi më pak se 14 milion lekë 15% dhe diferenca e fitimit mbi 14 milion lekë që tatohet me normën 23%. Të dy limitet janë të ndryshëm. Limiti i parë, i të ardhurave, është provizor deri në vitin 2029 dhe aplikohet për çdo biznes, ndërsa limiti i dytë 14 milion lekë do të jetë në fuqi edhe pas vitit 2029, dhe aplikhet vetëm për personat fizikë.

Shtetasi europian me rezidencë fiskale shqiptare pa e ditur

Një shtetas europian punon nga Tirana për klientë jashtë Shqipërisë dhe kalon mbi 183 ditë në vend gjatë vitit. Sipas nenit 8 të ligjit, ky kusht e bën person rezident fiskal shqiptar, pavarësisht nga çfarë mendonte. Të ardhurat e tij i nënshtrohen teorikisht tatimit shqiptar. Marrëveshja e shmangies së taksimit të dyfishtë ndërmjet dy vendeve rregullon se ku dhe si tatohen konkretisht. Njohja e kësaj pyetjeje herët do të kishte lejuar planifikim shumë më të mirë.

Individi tregtar që riklasifikohet si i punësuar

Një konsulent i huaj operon si individ tregtar dhe 85% e të ardhurave të tij vijnë nga një klient i vetëm. Sipas nenit 12, shkronja “ç” të ligjit nr. 29/2023, nëse 80% ose më shumë e të ardhurave rrjedhin nga një klient i vetëm, ose 90% ose më shumë nga më pak se tre klientë, administrata tatimore mund t’i riklasifikojë ato si të ardhura nga punësimi.

Pasoja: tatimi i aplikueshëm nuk është 15% mbi fitimin e biznesit, por norma progresive e tatimit mbi të ardhurat nga punësimi, 13% deri në 2,040,000 lekë dhe 23% mbi këtë kufi, sipas nenit 24 të ligjit.

Për të kundërshtuar riklasifikimin, individi tregtar dorëzon Deklaratën e Statusit të Vetëpunësuarit pranë zyrës rajonale tatimore, brenda marsit të vitit pasardhës. Kjo deklaratë konfirmon se marrëdhënia nuk është de facto punësim, por veprimtari e pavarur. Mbrojtja funksionon kur individi disponon mjetet e tij të punës, vendos vetë orarin dhe mund të refuzojë projekte.

Çdo shtetas i huaj, para se të marrë vendimin final mbi formën juridike dhe rezidencën, duhet të vlerësojë rrethanat e veta specifike. Situatat ndryshojnë ndjeshëm nga njëra-tjetra.

Pyetje të Shpeshta

A bëhem automatikisht rezident fiskal shqiptar nëse marr Certifikatë Regjistrimi si shtetas i BE-së?

Jo. Certifikata rregullon statusin ligjor të banimit, jo rezidencën fiskale. Rezidenca fiskale varet nga numri i ditëve të qëndrimit ose nga vendndodhja e qendrës kryesore të interesave tuaja, dhe vlerësohet sipas rrethanave konkrete.

Nëse qarkullimi im kalon 14,000,000 lekë gjatë 2026, çfarë ndodh me vitet e mëparshme?

Asgjë. Tatimi vlerësohet vit pas viti. Nëse në 2025 qarkullimi qëndroi nën kufi, ai vit mbyllet me tatim 0%. Kalimi i kufirit gjatë 2026 ndikon vetëm vitin 2026.

Si e di nëse vendi im ka marrëveshje shmangies taksimit të dyfishtë me Shqipërinë?

Lista e marrëveshjeve aktive publikohet nga Drejtoria e Përgjithshme e Tatimeve KËTU. Vendet kryesore europiane, SHBA dhe Turqia janë ndërmjet atyre me marrëveshje aktive. Kushtet specifike ndryshojnë sipas marrëveshjes dhe llojit të të ardhurës, ndaj çdo situatë kërkon analizë konkrete.

A detyrohem të paguaj kontribute shoqërore si ortak aktiv i sh.p.k.-së edhe nëse nuk marr pagë?

Po. Nëse kryeni funksione aktive në shoqëri, baza minimale e kontributeve është paga minimale kombëtare, aktualisht 50,000 lekë bruto, pavarësisht nëse tërhiqni ose jo pagë.

A duhet të regjistrohem në AKPA pasi marr leje unike?

Po. Brenda dhjetë ditëve kalendarike nga lëshimi i kartës biometrike duhet të regjistroheni në sistemin e shërbimeve të punësimit të AKPA-s. Ky detyrim është shtuar me VKM 240 të vitit 2026.

Sa duhet të jetë gjendja bankare për aplikim leje qëndrimi?

Jo më pak se 300,000 lekë ose ekuivalenti në euro, për person, për vit kalendarik. Alternativa është vërtetimi i të ardhurave mujore jo më pak se paga minimale kombëtare, aktualisht 50,000 lekë bruto.

A mund të aplikoj për Certifikatën e Regjistrimit pa ardhur fizikisht në Shqipëri?

Aplikimi bëhet online, por kërkon që të keni hyrë tashmë në territorin shqiptar dhe të keni adresë qëndrimi të deklaruar. Prezenca fizike është e nevojshme për qëndrimin, jo për vetë procesin e aplikimit.

Nëse jam i punësuar nga kompania e huaj dhe jetoj në Shqipëri, a paguaj kontribute këtu?

Nëse punëdhënësi i huaj nuk ka degë apo regjistrim në Shqipëri, kontributet zakonisht paguhen në vendin e punëdhënësit. Por nëse keni rezidencë fiskale shqiptare, situata kërkon analizë konkrete bazuar mbi marrëveshjen dypalëshe me vendin e punëdhënësit.

Burimi: Alprofit Consult

Më të lexuarat

k.jpg)